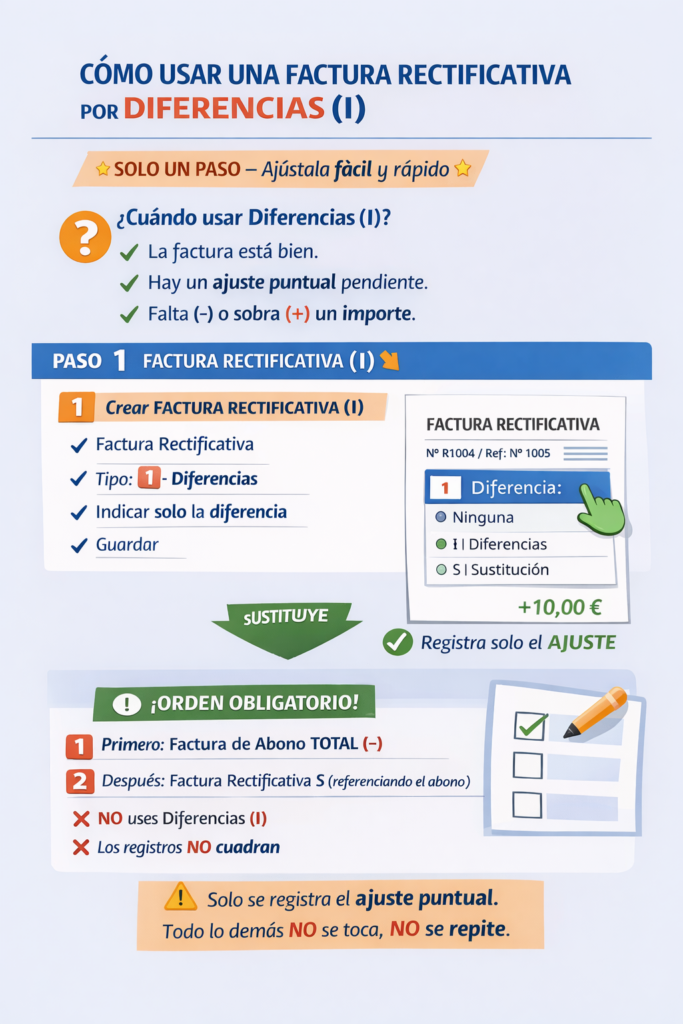

La información de la factura se remitirá indicando tipo de factura con las claves “R1”, “R2”, “R3” y “R4”. En el caso de que se rectifique una factura simplificada la clave será “R5”.

Cuando la rectificación se haga por “diferencias” se deberá informar directamente del importe de la rectificación.

Para ello se deberá informar en un solo registro de la factura rectificativa con la clave “I”. En este caso no se deben rellenar los campos adicionales “Base rectificada” y “Cuota rectificada”. La identificación de la relación de facturas rectificadas será opcional.

Ejemplo 1. Disminución de la base imponible

La factura nº1 de base imponible 1.000 € y cuota 210 € va a ser objeto de rectificación. La rectificación consiste en una disminución de la base imponible de 200 euros.

La modificación por diferencias supondría emitir una factura con base imponible de – 200 €.

Los campos y claves a consignar en el registro de facturación de alta son:

- Tipo Factura: Rx

- Tipo Rectificativa: I

- Importe total: se indicará el importe total de la rectificación -242.

- Desglose IVA: base imponible: -200, cuota repercutida – 42.

Ejemplo 2: Aumento de base imponible

La factura nº2 de base imponible 1.000 € y cuota 210 € va a ser objeto de rectificación. La rectificación consiste en un aumento de la base imponible de 200 euros. La modificación por diferencias supondría emitir una factura con base imponible de 200 €.

Los campos y claves a consignar en el registro de facturación de alta son:

- Tipo Factura: Rx

- Tipo Rectificativa: I

- Importe total: se indicará el importe total de la rectificación 242.

- Desglose IVA: base imponible: 200, cuota repercutida 42.

Ejemplo 3: Disminución de base imponible por impago

La factura nº3 de base imponible 1.000 € y cuota 210 € va a ser objeto de rectificación por impago, eliminando la totalidad de la cuota repercutida.

La modificación por diferencias supondría emitir una factura con base imponible de

0 € y cuota de -210 €.

Los campos y claves a consignar en el registro de facturación de alta son:

- Tipo Factura: R2 / R3

- Tipo Rectificativa: I

- Importe total: se indicará el importe total de la rectificación (-210).

- Desglose IVA: base imponible: 0, cuota repercutida (-210).

Ejemplo 4: Rectificación de factura rectificativa previa: aumento de base imponible.

La factura rectificativa nº1 bis de base imponible -1.000 € y cuota -210 € va a ser objeto de rectificación. La rectificación consiste en un aumento de la base imponible de 200 euros pues la factura rectificativa nº1 bis debía haberse emitido por un importe de base imponible -800 € y cuota -168 €.

La modificación por diferencias supondría emitir una nueva factura rectificativa con base imponible de 200 €.

Los campos y claves a consignar en el registro de facturación de alta son:

- Tipo Factura: R4

- Tipo Rectificativa: I

- Importe total: se indicará el importe total de la rectificación 242.

- Desglose IVA: base imponible: 200, cuota repercutida 42.

Ejemplo 5: Rectificación de factura rectificativa previa: disminución de base imponible.

La factura rectificativa nº2 bis de base imponible -1.000 € y cuota -210 € va a ser objeto de rectificación. La rectificación consiste en una disminución de la base imponible de 200 euros pues la factura rectificativa nº2 bis debía haberse emitido por un importe de base imponible -1.200 € y cuota -252 €.

La modificación por diferencias supondría emitir una nueva factura rectificativa con base imponible de -200 €.

Los campos y claves a consignar en el registro de facturación de alta son:

- Tipo Factura: R4

- Tipo Rectificativa: I

- Importe total: se indicará el importe total de la rectificación (-242).

- Desglose IVA: base imponible: -200, cuota repercutida (-42).

Ejemplo 6: Rectificación de factura rectificativa previa de importe negativo: aumento de base imponible hasta importe positivo.

La factura rectificativa nº3 bis de base imponible -1.000 € y cuota -210 € va a ser objeto de rectificación. La rectificación consiste en un aumento de la base imponible de 1.500 euros pues la factura rectificativa nº2 bis debía haberse emitido por un importe de base imponible 500 € y cuota 105 €.

La modificación por diferencias supondría emitir una nueva factura rectificativa con base imponible de1.500 €.

Los campos y claves a consignar en el registro de facturación de alta son:

- Tipo Factura: R4

- Tipo Rectificativa: I

- Importe total: se indicará el importe total de la rectificación 1.815.

- Desglose IVA: base imponible 1.500, cuota repercutida 315.